La facturation électronique est en passe de devenir la norme dans de nombreux pays, et la France ne fait pas exception. À partir de juillet 2024, une nouvelle obligation sera instaurée, l’ensemble des entreprises établies en France devront accepter les factures électroniques. Cette évolution majeure vise à simplifier les procédures administratives et à favoriser la transition vers une économie numérique. Dans cet article, nous explorerons les tenants et aboutissants de cette nouvelle obligation, ainsi que ses avantages et défis.

Qu’est-ce qu’une facture électronique ?

Une facture électronique est un fichier structuré contenant toutes les informations nécessaires pour facturer un bien ou un service. Contrairement à une facture papier, elle ne nécessite pas d’impression, d’envoi postal ou de stockage physique. La facture électronique est émise et transmise au format numérique sous la forme d’un message structuré et normé, téléchargée depuis un portail en ligne ou échangée via un système d’échange de données informatisé (EDI).

Les obligations légales de la facturation électronique

La mise en place de l’obligation d’émettre des factures électroniques en France découle de la directive européenne 2014/55/UE. Cette directive vise à promouvoir l’utilisation de la facturation électronique dans les marchés publics européens, en harmonisant les règles et les normes applicables aux factures électroniques. La France a transposé cette directive dans sa législation nationale, fixant ainsi les échéances pour la mise en œuvre de cette obligation.

Pour qui et pour quand ?

L’émission obligatoire de factures électroniques se fera de manière progressive, en fonction de la taille de l’entreprise :

1er juillet 2024 : grandes entreprises

1er janvier 2025 : entreprises de taille intermédiaire (ETI)

1er janvier 2026 : petites et moyennes entreprises (PME) et les microentreprises.

À noter : À partir du 1er juillet 2024, l’obligation de réception des factures au format électronique sera obligatoire pour toutes les entreprises dès lors que leur fournisseur a l’obligation d’émettre des factures au format électronique.

Cette obligation de facturation électronique concerne les factures émises et reçues :

- En émission : les factures de ventes émises par mon entreprise à d’autres entreprises françaises assujetties à la TVA.

- En réception : les factures envoyées par mes fournisseurs assujettis à la TVA en France.

Cette obligation s’applique lorsque l’émetteur ET le destinataire de la facture :

- Sont assujettis à la TVA.

- Sont établis, domiciliés ou ont leur résidence habituelle en France.

De plus, cette obligation s’étend aux acomptes liés à ces opérations, ainsi qu’aux avoirs.

Comment ?

Les factures devront être déposées sur le portail public de facturation. Ce dépôt pourra être réalisé de plusieurs manières :

- Dépôt de la facture en PDF 1

- Transfert de fichier via l’un des protocoles disponible (SFTP, AS2, AS4)

- Transfert de fichier en utilisant l’API mise à disposition

1 Uniquement en entrée de réforme et pendant une phase transitoire

L’obligation de soumettre des factures électroniques au secteur public continue de s’appliquer, et cela se fera dans le cadre de cette réforme.

Les acteurs

Voici les différents acteurs qui vont jouer un rôle essentiel dans la transmission de vos factures :

PPF : Plateforme en ligne qui regroupe les données de facturation, les vérifie et les transmet à l’Administration Fiscale. Cette plateforme publique offrira un service gratuit essentiel : réception des factures au format standardisé, dépôt et transmission.

PDP : plateforme privée enregistrée auprès de l’administration fiscale. Elle est autorisée à émettre ou à recevoir des factures électroniques entre des entreprises assujetties, de la même manière que la Plate-forme publique de facturation (PPF).

OD : prestataire qui peut aider les entreprises en amont ou en aval des Plateformes de Dématérialisation Partenaires (PDP) ou de la Plateforme Publique de Facturation (PPF) à se conformer aux nouvelles obligations réglementaires. L’OD n’a pas immatriculé auprès de l’administration fiscale, ce qui signifie qu’il n’est pas autorisé à émettre ou recevoir des factures directement.

L’obligation de transmission de données « e-reporting »

Le e-reporting, au-delà d’être le nouveau terme à intégrer dans ses conversations quotidiennes, c’est l’obligation de transmission des données de transaction et de paiement à l’administration, via une PDP.

Les opérations suivantes sont concernées :

- Les transactions BtoC : prestations réalisées entre une entreprise et un consommateur final.

- Les transactions BtoB à l’international : opération réalisée entre une entreprise française et une entreprise non établie en France.

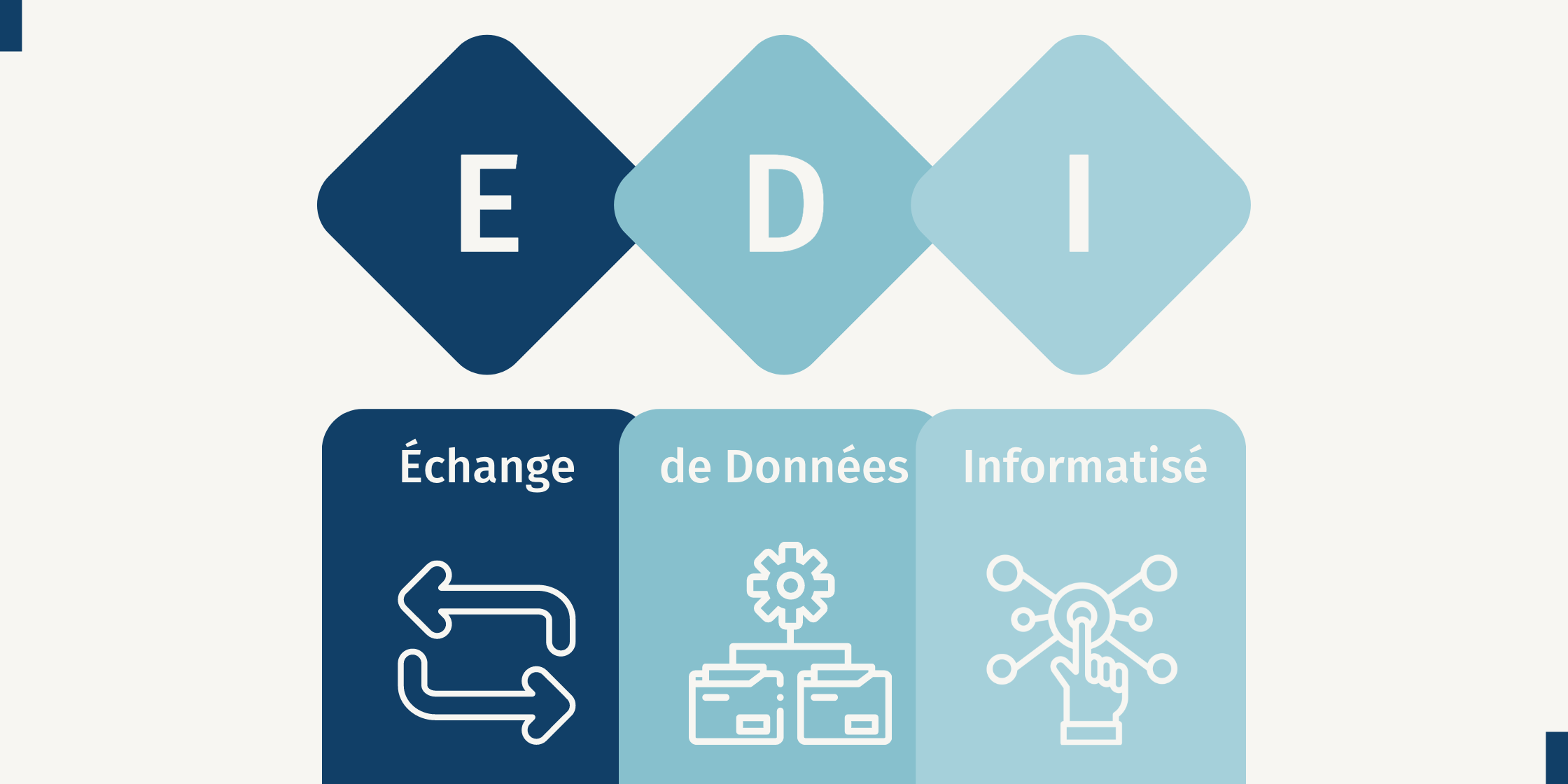

Le rôle de l’EDI

L’Échange de Données Informatisé (EDI) joue un rôle essentiel dans la mise en œuvre de la facturation électronique. L’EDI est un système qui permet aux entreprises d’échanger des documents de manière électronique, automatisée et sécurisée.

Grâce à l’EDI, les entreprises peuvent transférer des informations commerciales telles que les commandes, les confirmations, les avis d’expédition et bien sûr, les factures, entre leurs systèmes informatiques respectifs. Cela élimine la nécessité de manipuler des documents papier, réduisant ainsi les erreurs et les délais associés.

L’EDI facilite également l’intégration des systèmes informatiques des partenaires commerciaux, créant ainsi un flux de données fluide et transparent. Les normes et les formats de données normalisés utilisés dans l’EDI permettent une interopérabilité entre les différents systèmes, ce qui simplifie l’échange de données et assure une compréhension mutuelle des informations commerciales.

Il sera obligatoire d’utiliser l’un des 3 formats du socle compatibles avec la norme EN16931 (UBL, CII, Factur-X).

EDiCS vous accompagne

EDiCS propose une solution de facturation électronique performante et adaptée à vos besoins. Grâce à notre plateforme, vous pourrez émettre et recevoir des factures électroniques en toute sécurité (certifiée ISO 27001), tout en respectant les exigences légales en vigueur.

Pourquoi choisir EDiCS ?

Notre positionnement en tant que future PDP (Plateforme de Dématérialisation Partenaire) nous permettra de prendre en charge l’intégralité du cycle de vie de vos documents.

Notre rôle sera d’assurer votre transition vers la facturation électronique en mettant en place les outils et les processus nécessaires pour simplifier et automatiser la gestion de vos documents, et cela, tout en vous permettant de vous conformer aux exigences légales de la loi de finance.

Nous travaillerons en collaboration avec les plateformes de dématérialisation désignées par vos partenaires, en veillant à ce que vos documents soient envoyés de manière sécurisée et conforme aux exigences spécifiques de chaque plateforme.

Ainsi, en choisissant notre solution, vous bénéficierez d’une gestion complète et optimisée de vos flux documentaires. N’attendez plus pour vous mettre en conformité et profitez des avantages de la facturation électronique en choisissant EDICSpro. Contactez-nous dès maintenant pour en savoir plus !